Аналіз фінансово-економічної діяльності ВАТ «СЗТВ»

Співвідношення темпів росту продуктивності праці й середньорічної заробітної плати працівників підприємства становить в 2007 р.:

У порівнянні з 2005 р.:

Кпп = (4514 : 3784,7- 1 ) : (65384,9 : 25413,6 - 1) = 0,193 : 1,573= 0,123

У порівнянні з 2006 р.:

Кпп = (4514 : 3550,2- 1) : (65384,9 : 24142,7- 1 ) = 0,271 : 1,708 = 0,159

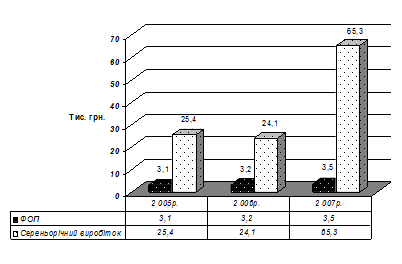

Наведені дані табл. 2.4 свідчать про те, що на підприємстві збільшується середньорічна заробітна плата одного працівника підприємства в порівнянні з показниками 2005 р. на 19,3 % або на 729,3 грн. у рік, а в порівнянні з 2006 р. відповідно на 27,1 % або на 963,8 грн.

Ця зміна відбулася, насамперед, за рахунок скорочення чисельності працівників і збільшення мінімальних розмірів заробітної плати, що гарантуються державою, а так само ростом продуктивності праці.

У порівнянні з 2005 роком ріст продуктивності праці випереджає ріст заробітної плати в 8,1 рази, а в порівнянні з 2006 р. - в 6,3 рази.

Рисунок 2.3 – Співвідношення середньорічного виробітку та заробітної плати (ФОП), тис. грн.

Рівень рентабельності продукції підприємства визначається як відношення прибуток від реалізації до собівартості продукції.

Дані порівняльного аналізу прибутку й рентабельності продукції (табл. 2.5) свідчать про те, що, починаючи з 2006 року підприємство нарощує темпи виробництва й пов'язані із цим витрати, завдяки чому воно починає діставати прибуток й в 2006 році робить відрахування у бюджет.

Таблиця 2.5 – Порівняльний звіт прибутків і збитків за період з 2005 по

2007 рік, тис. грн.

|

Показник |

Значення показників, тис. грн. |

Абсолютне відхилення від 2007 р. до: |

Відносне відхилення, % 2007 р. до: | ||||

|

2005 р. |

2006 р. |

2007 р. |

2005 р. |

2006 р. |

2005 р. |

2006 р. | |

|

Виторг від реалізації |

25037,5 |

25579,8 |

61662,1 |

+36624,6 |

+36082,3 |

+146,3 |

+141,1 |

|

ПДВ |

4172,9 |

4261,8 |

10269,5 |

+696,6 |

+6007,7 |

+146,1 |

141,0 |

|

Чистий дохід |

20864,6 |

21318 |

51392,6 |

+30528 |

+30074,6 |

+146,3 |

+141,1 |

|

Собівартість реалізованої продукції |

19093,9 |

19631 |

46990,0 |

+27896,1 |

+27359 |

+146,1 |

+139,4 |

|

Собівартість виторгу, % |

76,26 |

76,74 |

76,21 |

-0,05 |

-0,53 |

-0,07 |

-0,69 |

|

Валовий прибуток |

1770,7 |

1687,0 |

4402,6 |

+2631,9 |

+2715,6 |

+148,6 |

+160,9 |

|

Валовий прибуток у процентах до виторгу |

8,49 |

7,91 |

8,57 |

+0,08 |

+0,66 |

+0,9 |

+8,3 |

|

Рентабельність, % |

0,88 |

2,0 |

2,06 |

+1,18 |

+0,06 |

+134,1 |

+3,0 |

|

Фінансові результати від звичайної діяльності |

168,7 |

392,3 |

967 |

+798,3 |

+574,7 |

+473,2 |

+146,5 |

|

Чистий прибуток |

168,7 |

63,5 |

674 |

+505,3 |

+610,5 |

+299,5 |

+961,4 |